Avertissement : Cette page est informative uniquement. Elle ne constitue pas un conseil financier ou religieux. Pour les questions de conformité à la charia, consultez un spécialiste en finance islamique reconnu. Informations vérifiées en mai 2026.

La finance islamique en France : où en est-on réellement ?

Le secteur de la finance islamique mondiale a dépassé les 5 200 milliards de dollars d’actifs en 2025, avec une croissance de près de 15 % sur un an, et devrait franchir les 6 000 milliards de dollars d’ici fin 2026. Ce secteur est passé d’un système financier alternatif de niche à une composante systémique de l’architecture financière internationale.

En France, la situation est plus contrastée. Avec plus de 5 millions de musulmans — l’une des communautés musulmanes les plus importantes d’Europe occidentale — la demande pour des produits financiers conformes à la charia est réelle et croissante. Pourtant, l’offre reste fragmentée, peu lisible, et souvent mal expliquée sur internet.

Ce guide est la carte complète de ce qui existe réellement en France en 2026 pour gérer son argent, épargner, investir et emprunter de façon halal — sans langue de bois, sans publicité déguisée.

Les 3 principes fondamentaux de la finance islamique

Comprendre la finance islamique, c’est d’abord comprendre ses trois interdictions fondamentales. Tout produit ou service financier islamique est construit autour de ces règles.

1. Interdiction du ribā (الربا) — l’usure et l’intérêt

Le ribā désigne tout intérêt ou gain garanti sur un prêt d’argent, indépendamment du résultat de l’activité financée. C’est l’interdiction centrale, mentionnée directement dans le Coran (Al-Baqara 2:275-279). Elle s’applique aussi bien aux intérêts payés sur un prêt immobilier qu’aux intérêts reçus sur un livret d’épargne ou un découvert bancaire.

2. Interdiction du gharar (الغرر) — l’incertitude excessive

Le gharar désigne toute transaction dont les termes sont excessivement incertains ou ambigus. Les contrats spéculatifs purs (options binaires, certains produits dérivés) en sont les exemples les plus évidents. Un contrat islamique doit être clair sur l’objet, le prix et les conditions.

3. Interdiction du maysir (الميسر) — le jeu de hasard

Le maysir désigne tout gain obtenu principalement par le hasard plutôt que par le travail ou l’investissement productif. Le trading ultra-spéculatif, les crypto-monnaies purement spéculatives et les jeux d’argent entrent dans cette catégorie.

Ce qui est permis : l’achat d’actions d’entreprises dont l’activité principale est licite, les ETF islamiques filtrés, les sukuk (obligations islamiques), la Mourabaha (achat-revente immobilier), l’Ijara (location-vente), le crowdfunding participatif avec partage des pertes et profits.

La réalité française : ce qui existe, ce qui manque

Ce qui existe en France en 2026

| Besoin financier | Solution disponible | Niveau de conformité |

|---|---|---|

| Compte courant halal | Chaabi Bank Harmonis | ✅ Comité charia indépendant |

| Application paiement halal | Musc-Pay, Laymoon | ✅ Certifié IFAAS / AAOIFI |

| Investissement actions halal | Brokers (eToro, DEGIRO, XTB, Trade Republic) | ⚠️ Usage discipliné requis |

| ETF islamiques | ISWD, SPUS, HLAL via CTO | ✅ Certifiés charia |

| PEA avec actions conformes | Trade Republic, XTB | ⚠️ Sélection manuelle requise |

| Financement immobilier halal | Chaabi Bank Mourabaha | ✅ Certifié |

| Épargne sans intérêts | Compte Damanis (Chaabi), coffres Musc-Pay | ✅ Sans rémunération |

| Crowdfunding immobilier | Quelques plateformes (vérification requise) | ⚠️ Selon plateforme |

Ce qui manque encore

| Besoin | Disponible en France | Disponible au Royaume-Uni |

|---|---|---|

| Banque islamique complète agréée | ❌ | ✅ Al Rayan, Gatehouse |

| Assurance takaful | ❌ | ✅ |

| Épargne islamique rémunérée (Mudaraba) | ❌ | ✅ |

| Carte de crédit halal | ❌ | ✅ |

| Compte entreprise islamique complet | ❌ | ✅ |

La France a du chemin à faire. Mais le marché évolue — Musc-Pay, Laymoon, et l’offre Chaabi Bank Harmonis montrent qu’une demande réelle existe et que des solutions concrètes se développent progressivement.

Les 6 domaines de la finance islamique en France : les guides complets

Cette page est le point de départ. Chaque section ci-dessous renvoie vers un guide approfondi, à jour, avec des informations réelles et vérifiées.

🏦 1. Compte bancaire islamique en France

La première question que se pose tout musulman souhaitant mettre sa vie financière en ordre : existe-t-il une vraie banque islamique en France ?

La réponse courte : non, au sens d’un établissement entièrement islamique. Mais il existe des solutions réelles et certifiées pour gérer son compte courant, ses paiements quotidiens et son épargne sans ribā.

Les acteurs disponibles :

- Chaabi Bank Harmonis : la seule vraie banque (agrément ACPR complet) avec une offre islamique certifiée par un comité de conformité éthique indépendant. IBAN français, carte Visa, chéquier, garantie des dépôts jusqu’à 100 000 €.

- Musc-Pay : application de paiement certifiée conforme par l’IFAAS. Fonds cantonnés, Mastercard, IBAN belge. Abonnement à partir de 5,99 €/mois.

- Laymoon : fintech française lancée en 2024, certifiée par un docteur en économie islamique certifié AAOIFI.

👉 Lire le guide complet : Compte Bancaire Islamique France 2026

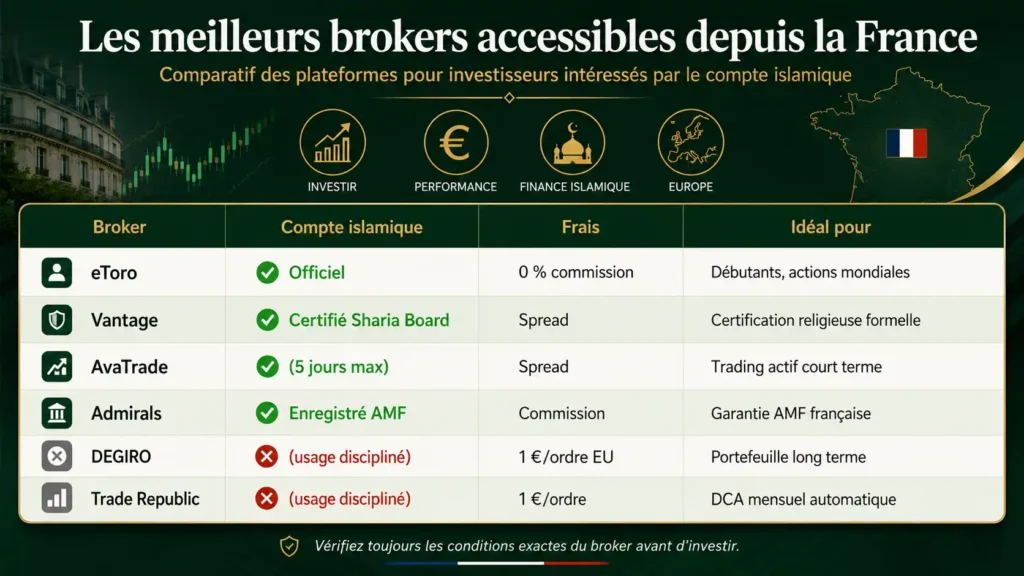

📈 2. Broker halal et investissement en actions

Investir en bourse de façon halal depuis la France est possible, mais nécessite de choisir le bon broker et de vérifier chaque action achetée.

Ce que vous devez savoir :

- Il n’existe pas de broker « 100 % halal » au sens strict : certains proposent un compte islamique officiel (eToro, AvaTrade, Vantage), d’autres sont utilisables de façon halal avec discipline (DEGIRO, Trade Republic).

- Le compte islamique XTB n’est pas disponible pour les résidents de l’Union européenne — un point que beaucoup d’articles français ignorent.

- Le screening de chaque action est indispensable : utilisez Zoya ou Musaffa avant tout achat.

Les meilleurs brokers accessibles depuis la France :

| Broker | Compte islamique | Frais | Idéal pour |

|---|---|---|---|

| eToro | ✅ Officiel | 0 % commission | Débutants, actions mondiales |

| Vantage | ✅ Certifié Sharia Board | Spread | Certification religieuse formelle |

| AvaTrade | ✅ (5 jours max) | Spread | Trading actif court terme |

| Admirals | ✅ Enregistré AMF | Commission | Garantie AMF française |

| DEGIRO | ❌ (usage discipliné) | 1 €/ordre EU | Portefeuille long terme |

| Trade Republic | ❌ (usage discipliné) | 1 €/ordre | DCA mensuel automatique |

👉 Lire le guide complet : Broker Halal France 2026 — Comparatif

📊 3. ETF islamiques disponibles en France

Les ETF islamiques sont la solution la plus simple pour se diversifier mondialement sans analyser action par action. Un seul ETF peut donner accès à 400 entreprises conformes à la charia en un seul achat.

Les ETF islamiques de référence en 2026 :

| ETF | ISIN | TER | Exposition | PEA |

|---|---|---|---|---|

| iShares MSCI World Islamic (ISWD) | IE00B27YCN58 | 0,30 % | Monde développé (398 titres) | ❌ |

| iShares MSCI USA Islamic (ISUS) | IE00B27YCQ94 | 0,30 % | États-Unis | ❌ |

| iShares MSCI EM Islamic (ISDE) | IE00B27YCP87 | 0,85 % | Marchés émergents | ❌ |

| SP Funds S&P 500 Sharia (SPUS) | US78463X3077 | 0,45 % | S&P 500 filtré | ❌ |

| HSBC MSCI Europe Islamic | IE000AGFZM58 | Variable | Europe uniquement | ⚠️ Vérifier |

Point crucial : quasiment aucun ETF islamique mondial n’est éligible au PEA (ils incluent trop de titres non-européens). La stratégie la plus courante est PEA pour les actions européennes directes + CTO pour les ETF islamiques mondiaux.

👉 Lire le guide complet : ETF Islamiques France 2026

💼 4. PEA halal : l’enveloppe fiscale la plus avantageuse

Le Plan d’Épargne en Actions est l’outil fiscal le plus puissant disponible pour un investisseur en France. Après 5 ans, les plus-values sont exonérées d’impôt sur le revenu — seuls 17,2 % de prélèvements sociaux restent dus.

Le PEA n’est ni halal ni haram en lui-même : c’est une enveloppe vide. Sa conformité dépend entièrement de ce que vous y mettez.

Les règles pour un PEA halal :

- N’acheter que des actions vérifiées conformes (Zoya, Musaffa)

- Jamais de SRD (Service de Règlement Différé) — c’est du ribā

- Jamais de warrants ni turbos

- Surveiller la rémunération des liquidités dormantes

- Purifier les dividendes annuellement

Les meilleurs brokers PEA 2026 :

- Trade Republic : 1 €/ordre, DCA programmé gratuit, PEA Jeune disponible, 2 000+ actions

- XTB : 0 % de commission jusqu’à 100 000 €/mois, plus de titres disponibles, pas de DCA automatique

👉 Lire le guide complet : PEA Halal 2026 — Guide Pratique

🏠 5. Financement immobilier halal (Mourabaha)

Acheter un bien immobilier sans payer d’intérêts est possible en France, principalement via le mécanisme de la Mourabaha : la banque achète le bien, puis vous le revend à un prix majoré fixé dès le départ, remboursable sur la durée convenue. Aucun intérêt : le coût est intégré dans le prix de revente.

L’unique solution bancaire agréée en France : Chaabi Bank, via son offre Harmonis, propose la Mourabaha pour l’acquisition de résidence principale ou d’investissement locatif. C’est la seule structure bancaire détenant un agrément ACPR complet à proposer ce service en France.

Ce que vous devez savoir :

- Les délais de traitement sont souvent plus longs qu’un crédit classique

- Le réseau d’agences Chaabi Bank est limité (~20 agences, principalement en Île-de-France)

- Le coût total (marge Mourabaha) est comparable à un taux d’intérêt conventionnel, mais la structure contractuelle est fondamentalement différente

👉 Lire le guide complet : Mourabaha Immobilière en France 2026

🤝 6. Crowdfunding immobilier halal

Le crowdfunding immobilier (financement participatif) permet d’investir dans l’immobilier collectivement, avec des mises de départ faibles (à partir de 1 000 €), sans acheter un bien en direct.

Pour qu’un projet de crowdfunding soit halal, il doit :

- Reposer sur un modèle de partage des profits et des pertes (Moucharaka/Moudharaba), pas sur un taux d’intérêt garanti

- Financer des projets dont l’usage est licite (pas d’hôtels avec alcool, pas de commerce haram)

- Être transparent sur l’utilisation des fonds

Attention : la plupart des plateformes françaises de crowdfunding immobilier (Homunity, Anaxago, Fundimmo) fonctionnent sur un modèle d’obligations avec taux d’intérêt fixe — ce qui est du ribā. Vérifiez toujours le type de contrat proposé avant d’investir.

👉 Lire le guide complet : Crowdfunding Immobilier Halal France 2026

Les outils indispensables pour investir halal depuis la France

Screening des actions

- Zoya (iOS/Android) : interface simple, notation conforme/douteux/non conforme, taux de purification intégré. Référence francophone.

- Musaffa : ratios financiers détaillés, mise à jour trimestrielle selon les bilans annuels.

- Islamicly : notation par niveau de conformité.

Suivi des ETF islamiques

- JustETF.com : données réelles sur les ETF (ISIN, TER, AUM, performance)

- BlackRock iShares : fiches officielles ISWD, ISUS, ISDE avec taux de purification annuels

- Zoya : screening également disponible pour les ETF

Fiscalité

- IFU de votre broker (Imprimé Fiscal Unique) : fourni automatiquement par Trade Republic et XTB pour les PEA français

- Pour les comptes étrangers (eToro, DEGIRO) : déclaration obligatoire via formulaires 3916-bis, 2047 et 2074-CMV

Questions fréquentes sur la finance islamique en France

La finance islamique est-elle réservée aux musulmans ?

Non. La finance islamique est ouverte à tous. Ses principes — interdiction de la spéculation excessive, transparence contractuelle, ancrage dans l’économie réelle — séduisent également des investisseurs non-musulmans à la recherche d’alternatives éthiques. En France, Chaabi Bank ouvre le compte Harmonis à tous les résidents, quelle que soit leur confession.

Peut-on vraiment gérer toute sa vie financière de façon halal en France en 2026 ?

Oui, avec une architecture en plusieurs couches. Aucun acteur seul ne couvre l’ensemble des besoins : il faut combiner Chaabi Bank pour le compte courant, Musc-Pay pour les paiements mobiles, un broker pour les investissements, et Chaabi Bank pour l’immobilier. Ce n’est pas parfait, mais c’est possible et concret.

Le Livret A est-il halal ?

Le Livret A génère un taux d’intérêt fixé par l’État, ce qui constitue formellement du ribā selon l’interprétation majoritaire. Certains savants invoquent la notion de darura (nécessité) dans un contexte où l’alternative n’est pas encore pleinement disponible en France. C’est un sujet de débat — consultez un spécialiste pour un avis personnalisé.

Est-ce que les ETF islamiques sont moins performants ?

Non, selon les données disponibles. Les ETF islamiques affichent des performances comparables aux ETF conventionnels sur le long terme, parfois supérieures lors des crises financières — en raison de l’exclusion structurelle des banques et des financières, secteurs souvent touchés lors des crises. SPUS (SP Funds S&P 500 Sharia) a par exemple délivré un rendement annuel moyen d’environ 18 % depuis son lancement en 2019, surperformant le S&P 500 sur cette période.

Y a-t-il une assurance halal en France ?

Non. La takaful (assurance islamique basée sur la mutualité) n’existe pas encore en France sous forme officielle. Pour l’assurance habitation, auto ou vie, les musulmans français doivent utiliser des assurances conventionnelles — une lacune majeure du marché français de la finance islamique.

Comment purifier les revenus issus d’investissements ?

La purification (tazkyia) consiste à calculer la fraction de revenus non conformes dans vos dividendes et à donner ce montant en sadaqa (aumône). Le taux de purification est publié annuellement par les ETF islamiques (disponible sur le site BlackRock pour ISWD) et calculé par les outils de screening (Zoya, Musaffa) pour les actions individuelles. Exemple : 200 € de dividendes × 3 % de taux de purification = 6 € à donner en sadaqa.

L’architecture financière halal recommandée en France en 2026

Pour structurer l’ensemble de sa vie financière de façon conforme, voici l’architecture type :

| Besoin | Solution recommandée | Priorité |

|---|---|---|

| Compte courant principal | Chaabi Bank Harmonis (IBAN FR, agrément ACPR) | 🔴 Priorité 1 |

| Paiements mobiles quotidiens | Musc-Pay (certifié IFAAS) ou Laymoon | 🔴 Priorité 1 |

| PEA — actions européennes halal | Trade Republic (DCA gratuit) ou XTB (0 % frais) | 🟠 Priorité 2 |

| CTO — ETF islamiques mondiaux | eToro (compte islamique) ou DEGIRO | 🟠 Priorité 2 |

| Épargne de précaution | Compte Damanis Chaabi ou coffres Musc-Pay | 🟠 Priorité 2 |

| Financement immobilier | Mourabaha Chaabi Bank | 🟡 Selon projet |

| Investissement immobilier collectif | Crowdfunding halal (vérification du contrat requise) | 🟡 Selon projet |

Tous les guides de ce site sur la finance islamique en France

Cette page centralise l’ensemble des ressources disponibles sur GagnerArgentHalal.com concernant la finance islamique. Chaque lien pointe vers un guide complet, à jour, avec des données réelles et vérifiées.

Gestion bancaire :

- 🔗 Compte Bancaire Islamique France 2026 : Guide Complet — Chaabi Bank, Musc-Pay, Laymoon : comparatif honnête

Investissement en bourse :

- 🔗 Broker Halal France 2026 : Comparatif Complet — eToro, Vantage, Admirals, DEGIRO, Trade Republic

- 🔗 ETF Islamiques France 2026 : Guide Complet — ISWD, SPUS, HLAL, HSBC Europe Islamic

- 🔗 PEA Halal 2026 : Guide Pratique Complet — ouvrir, remplir et gérer un PEA conforme

- 🔗 Actions Halal France 2026 : Sélection et Méthode — quelles actions acheter, comment faire le screening

Immobilier :

- 🔗 Mourabaha Immobilière en France 2026 — financement immobilier sans ribā

- 🔗 Crowdfunding Immobilier Halal France 2026 — investir dans l’immobilier sans acheter en direct

Comprendre la finance islamique :

- 🔗 Comment Investir de Façon Halal en 2026 — les bases pour débuter

Conclusion

La finance islamique en France en 2026, c’est une réalité imparfaite mais concrète. Les outils existent pour gérer son compte, investir en bourse, épargner et financer un bien immobilier sans ribā. Aucun de ces outils n’est parfait isolément — mais combinés intelligemment, ils permettent de construire une vie financière cohérente avec les principes islamiques.

L’essentiel est de commencer. Chaque étape vers une finance conforme est une étape dans la bonne direction. Commencez par ce qui est le plus simple pour vous — ouvrir un compte Musc-Pay, installer Zoya, ou ouvrir un PEA chez Trade Republic — et construisez progressivement.

Qu’Allah facilite vos démarches et mette la baraka dans vos biens.

Page mise à jour : mai 2026. Les informations présentées sont vérifiées à cette date. Les offres et conditions des acteurs mentionnés peuvent évoluer — vérifiez directement sur leurs sites officiels avant toute décision.